Przez lata banki przekonywały, że kredytobiorcy frankowi nie mają szans. Że umowy są ważne, klauzule zgodne z prawem, a wszelkie roszczenia — bezzasadne. Rzeczywistość okazała się dokładnie odwrotna. Dziś polskie sądy unieważniają kolejne umowy frankowe w rekordowym tempie, a banki płacą setki milionów złotych zwrotów.

Skala zjawiska jest ogromna. W Polsce wciąż spłacanych jest ok. 700 000 kredytów powiązanych z kursem franka szwajcarskiego. Do tego dochodzą dziesiątki tysięcy umów już spłaconych — ich posiadacze również mają prawo do roszczeń. Łączna wartość potencjalnych zwrotów liczona jest w dziesiątkach miliardów złotych.

Dlaczego banki przegrywają?

Przełom nastąpił w 2019 roku, gdy Trybunał Sprawiedliwości Unii Europejskiej wydał przełomowy wyrok w sprawie Dziubak przeciw Raiffeisen Bank. TSUE orzekł, że klauzule indeksacyjne i denominacyjne stosowane przez banki są abuzywne — czyli nieuczciwe wobec konsumenta. Po usunięciu tych klauzul umowa nie może dalej istnieć w zmienionej formie, co prowadzi do jej całkowitego unieważnienia.

Kolejne wyroki TSUE z lat 2023–2024 domknęły furtkę, którą banki próbowały się ratować — Trybunał wykluczył możliwość dochodzenia przez banki "wynagrodzenia za korzystanie z kapitału" po unieważnieniu umowy. To oznacza, że frankowicz po wygraniu sprawy oddaje bankowi wyłącznie nominalną kwotę pożyczonego kapitału — bez żadnych odsetek, bez prowizji, bez kosztów.

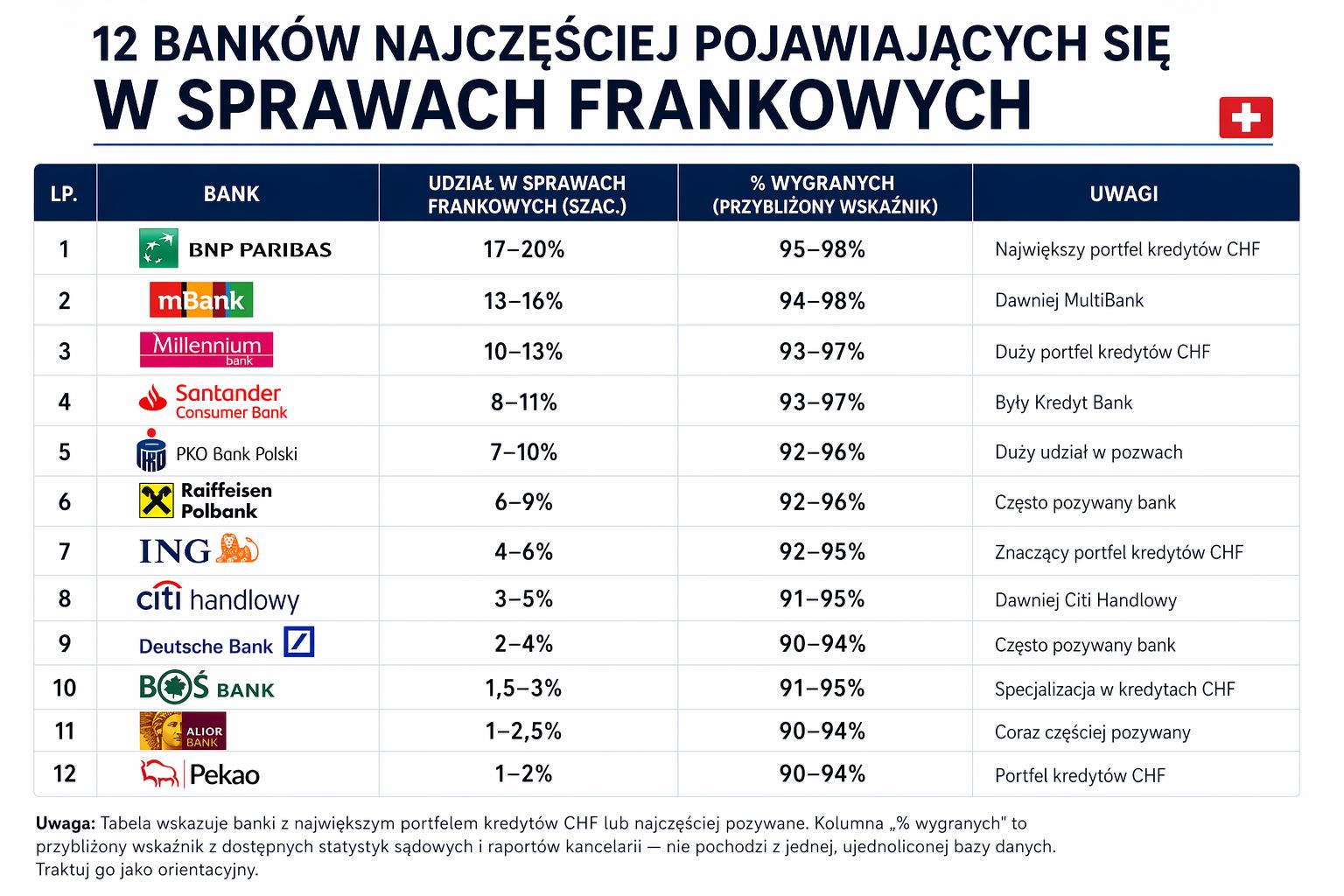

12 banków, które najczęściej przegrywają w sądach

Poniżej znajdziesz zestawienie banków z największą liczbą przegranych spraw frankowych oraz orientacyjne kwoty zasądzonych zwrotów. Dane oparte są na analizach kancelarii prawnych i statystykach sądowych za 2024 rok.

Dlaczego banki przegrywają?

Przełom nastąpił 3 października 2019 roku, gdy Trybunał Sprawiedliwości Unii Europejskiej wydał wyrok w sprawie państwa Dziubak przeciwko Raiffeisen Bank (sygn. C-260/18). TSUE orzekł, że sąd krajowy nie może samodzielnie uzupełnić luki powstałej po usunięciu abuzywnej klauzuli indeksacyjnej. Jeśli bez tej klauzuli umowa nie może dalej funkcjonować — zostaje unieważniona w całości.

Równie przełomowy był wyrok TSUE z 15 czerwca 2023 roku (C-520/21). Trybunał wykluczył możliwość domagania się przez banki wynagrodzenia za korzystanie z kapitału po unieważnieniu umowy. Oznacza to, że po wygranej sprawie frankowicz zwraca bankowi wyłącznie pożyczony kapitał — bez odsetek, bez prowizji, bez żadnych dodatkowych opłat.

Kolejne wyroki z grudnia 2023 r. (C-140/22, C-756/22, C-28/22) doprecyzowały szczegóły rozliczeń na korzyść konsumentów: wyeliminowały m.in. konieczność składania oświadczeń o skutkach nieważności oraz wykluczyły możliwość waloryzacji kapitału przez banki.

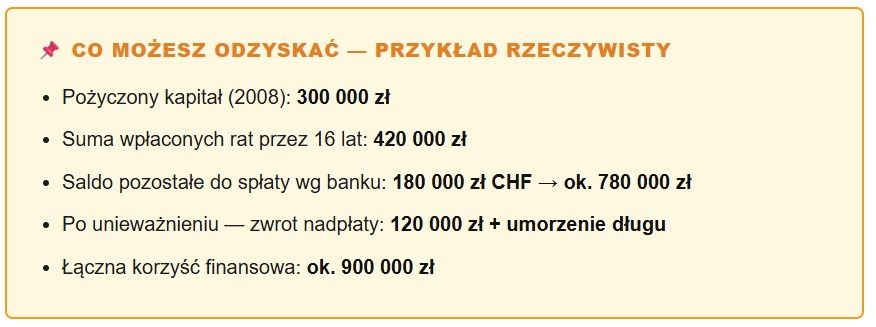

Ile można odzyskać? Przykład orientacyjny

Nie istnieje jedna kwota zwrotu pasująca do wszystkich. Zależy ona od: kwoty kredytu, daty zaciągnięcia, kursu CHF w momencie uruchomienia, liczby spłaconych rat i indywidualnych zapisów umowy. Poniżej przykład wyłącznie ilustracyjny — nie gwarantujący takich wyników w każdej sprawie:

Pożyczony kapitał (2008): 300 000 zł

Suma wpłaconych rat przez 16 lat: ok. 420 000 zł

Wynik po unieważnieniu: bank zwraca nadpłatę ponad kapitał, kredytobiorca zwraca bankowi tylko nominalne 300 000 zł

Potencjalna korzyść: ok. 120 000 zł zwrotu + umorzenie pozostałego salda CHF

⚠️ To przykład uproszczony. Dokładną analizę może wykonać kancelaria frankowa lub biegły sądowy. Wyniki zależą od konkretnych parametrów umowy.

"Nie chcę iść do sądu" — co warto wiedzieć o ugodach

Część banków — widząc skalę przegranych — proponuje ugody. Warto wiedzieć, że ugody proponowane przez banki są zazwyczaj mniej korzystne niż wyrok sądowy. Według danych Rzeczpospolitej, korzyść z ugody stanowi zazwyczaj ułamek tego, co zasądzają sądy. Santander Bank Polska zawarł do końca 2024 r. 12 466 ugód — to dowód, że bank woli płacić mniej teraz, niż ryzykować więcej w sądzie.

Każda propozycja ugody powinna być skonsultowana z prawnikiem przed jej podpisaniem. Banki mają obowiązek ujawnić klientowi warunki ugody oraz jej porównanie z efektami ewentualnego procesu sądowego — warto z tego prawa korzystać.

Jak zacząć? Krok po kroku

Krok 1 — Zbierz dokumentację. Skompletuj umowę kredytową, wszystkie aneksy, historię rachunku i zaświadczenia o saldzie. Bank ma obowiązek wydać kompletną historię rachunku na żądanie — bezpłatnie.

Krok 2 — Skonsultuj się z kancelarią. Większość kancelarii frankowych oferuje bezpłatną pierwszą analizę. Na tym etapie dowiesz się, ile orientacyjnie możesz odzyskać i jakie są Twoje szanse na podstawie konkretnej umowy.

Krok 3 — Zdecyduj o modelu współpracy. Kancelarie pracują zazwyczaj w modelu "success fee" — honorarium pobierane wyłącznie po wygraniu sprawy (zazwyczaj 15–25% odzyskanej kwoty). Przed podpisaniem umowy z kancelarią sprawdź jej wiarygodność i referencje.

Krok 4 — Złóż pozew. Czas oczekiwania na wyrok jest zróżnicowany: od ok. 7–8 miesięcy w najsprawniejszych sądach do ponad 3 lat w Warszawie. Warto zapytać kancelarię, który sąd jest właściwy dla Twojej sprawy — może to mieć duże znaczenie dla czasu trwania procesu.

Podsumowanie

Dane są jednoznaczne: polskie sądy masowo stają po stronie frankowiczów, a linia orzecznicza ukształtowana przez TSUE jest stabilna i korzystna dla konsumentów. Frankowicze wygrywają ok. 97–98% spraw. Jednocześnie liczba nowych pozwów spada (z 124 tys. w 2023 r. do 93,5 tys. w 2025 r.), co może oznaczać, że szczyt fali frankowej mamy już za sobą — a temat stopniowo będzie się domykał.

Jeśli masz jeszcze aktywny kredyt CHF lub spłaciłeś go po 2019 roku — konsultacja z kancelarią frankową jest bezpłatna i niczym nie zobowiązuje. Warto przynajmniej sprawdzić, jaka kwota może Ci przysługiwać.

⚠️ NOTA REDAKCYJNA: Wszystkie dane liczbowe w tym artykule zostały zweryfikowane na podstawie: statystyk Ministerstwa Sprawiedliwości (Bankier.pl, luty 2026), raportów giełdowych banków (CHF24.pl, marzec 2026), danych BIK i ZBP, wyroku TSUE C-260/18 (3 października 2019) oraz wyroku TSUE C-520/21 (15 czerwca 2023). Artykuł nie stanowi porady prawnej.